Pinjaman KUR BRI online merupakan pilihan menarik bagi pelaku usaha kecil yang ingin mengembangkan bisnis mereka. Dengan proses pengajuan yang mudah dan cepat, pinjaman ini dirancang untuk membantu para pelaku usaha mengatasi berbagai tantangan keuangan.

Dalam artikel ini, akan dibahas langkah-langkah pengajuan pinjaman, syarat dan ketentuan yang berlaku, serta manfaat yang bisa didapatkan dari pinjaman KUR BRI untuk usaha kecil. Mari kita lihat lebih dalam mengenai bagaimana pinjaman ini dapat menjadi solusi bagi pertumbuhan bisnis Anda.

Proses Pengajuan Pinjaman KUR BRI Online

Mengajukan pinjaman KUR BRI secara online kini menjadi pilihan yang semakin banyak diminati, terutama bagi pelaku usaha mikro dan kecil yang ingin mendapatkan modal dengan cara yang lebih praktis. Prosesnya yang relatif sederhana dan cepat membuat siapa pun bisa melakukannya dari rumah tanpa harus datang ke kantor cabang. Berikut ini adalah langkah-langkah yang perlu diikuti untuk pengajuan pinjaman KUR BRI secara online.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman KUR BRI secara online terdiri dari beberapa langkah sederhana yang bisa diikuti oleh calon peminjam. Berikut adalah langkah-langkahnya:

- Siapkan dokumen yang diperlukan, seperti identitas diri, surat keterangan usaha, dan dokumen pendukung lainnya.

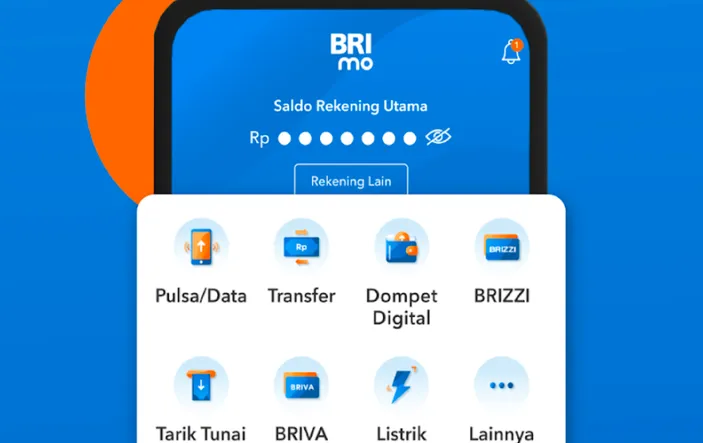

- Kunjungi situs resmi BRI atau unduh aplikasi BRI Mobile di smartphone Anda.

- Registrasi akun jika Anda belum memiliki akun BRI Mobile.

- Masuk ke dalam aplikasi dan pilih menu pengajuan pinjaman KUR.

- Isi formulir yang disediakan dengan data diri yang akurat.

- Unggah dokumen yang telah disiapkan pada tahap pertama.

- Periksa kembali semua informasi dan dokumen yang telah diunggah, lalu kirimkan pengajuan.

- Tunggu konfirmasi dari pihak BRI mengenai status pengajuan Anda.

Syarat Dokumen Pengajuan

Untuk memudahkan Anda dalam memahami syarat dokumen yang diperlukan, berikut adalah tabel perbandingan dokumen yang dibutuhkan untuk pengajuan pinjaman KUR BRI.

| Jenis Dokumen | Deskripsi |

|---|---|

| Identitas Diri | KTP atau identitas resmi lainnya. |

| Surat Keterangan Usaha | Dokumen yang menyatakan bahwa Anda memiliki usaha. |

| Rekening Bank | Rekening yang aktif untuk memudahkan pencairan dana. |

| Dokumen Pendukung | Dokumen lain yang relevan, seperti NPWP jika ada. |

Waktu Proses Persetujuan Pinjaman

Setelah pengajuan dilakukan, proses persetujuan pinjaman KUR BRI biasanya memakan waktu sekitar 3 hingga 7 hari kerja. Namun, waktu ini dapat bervariasi tergantung pada kelengkapan dokumen yang diunggah dan proses verifikasi yang dilakukan oleh pihak bank. Jika semua dokumen telah lengkap dan memenuhi syarat, biasanya proses akan lebih cepat.

Kendala yang Mungkin Dihadapi

Meskipun proses pengajuan pinjaman KUR BRI online terbilang mudah, ada beberapa kendala yang mungkin dihadapi oleh pemohon selama prosesnya. Beberapa di antaranya adalah:

- Kelengkapan dokumen yang belum sesuai, yang dapat membuat pengajuan ditolak.

- Kendala teknis saat mengakses aplikasi atau situs resmi BRI.

- Proses verifikasi yang memakan waktu lebih lama jika data yang diberikan tidak jelas.

- Adanya kebijakan internal bank yang mungkin berubah sewaktu-waktu.

Syarat dan Ketentuan Pinjaman KUR BRI: Pinjaman Kur Bri Online

Pinjaman KUR BRI menjadi salah satu solusi bagi pelaku usaha kecil dan mikro yang membutuhkan modal untuk mengembangkan bisnis mereka. Namun, sebelum mengajukan pinjaman ini, penting untuk mengetahui syarat dan ketentuan yang harus dipenuhi agar pengajuan dapat diterima. Berikut ini adalah penjelasan lengkap mengenai syarat umum dan ketentuan khusus yang berlaku.

Syarat Umum Pemohon Pinjaman KUR BRI

Untuk bisa mendapatkan pinjaman KUR BRI, ada beberapa syarat umum yang harus dipenuhi oleh pemohon, antara lain:

- Warga Negara Indonesia (WNI) dan berusia minimal 21 tahun atau sudah menikah.

- Mempunyai usaha yang sudah berjalan minimal satu tahun.

- Melengkapi dokumen identitas diri berupa KTP dan NPWP.

- Memiliki rekening bank, khususnya rekening BRI.

Ketentuan Khusus untuk Pelaku Usaha Mikro dan Kecil

Bagi pelaku usaha mikro dan kecil, terdapat ketentuan khusus yang perlu diperhatikan dalam pengajuan pinjaman KUR BRI. Beberapa di antaranya adalah:

- Usaha yang dikelola harus bersifat produktif dan bukan merupakan usaha konsumtif.

- Pelaku usaha mikro dapat mengajukan pinjaman KUR dengan plafon maksimal sebesar Rp 50 juta.

- Pelaku usaha kecil dapat mengajukan pinjaman KUR dengan plafon maksimal mencapai Rp 500 juta.

Batasan Jumlah Pinjaman dan Durasi Pembayaran

Penting untuk memahami batasan jumlah pinjaman dan durasi pembayaran yang tersedia. Berikut adalah rincian yang berlaku:

- Pinjaman KUR untuk pelaku usaha mikro berkisar antara Rp 1 juta hingga Rp 50 juta.

- Pinjaman KUR untuk pelaku usaha kecil berkisar antara Rp 50 juta hingga Rp 500 juta.

- Durasi pembayaran pinjaman dapat bervariasi, mulai dari 6 bulan hingga 3 tahun, tergantung pada jenis pinjaman dan kesepakatan dengan pihak bank.

Tipe Usaha yang Memenuhi Syarat untuk Pinjaman KUR

Tidak semua jenis usaha dapat mengajukan pinjaman KUR BRI. Berikut adalah beberapa tipe usaha yang memenuhi syarat:

- Usaha pertanian, perkebunan, dan peternakan.

- Usaha perdagangan, baik barang maupun jasa.

- Usaha industri kecil, seperti kerajinan tangan dan makanan olahan.

- Usaha berbasis teknologi yang memiliki potensi untuk berkembang.

Manfaat Pinjaman KUR BRI untuk Usaha Kecil

Pinjaman KUR BRI menjadi salah satu solusi finansial yang sangat bermanfaat bagi pelaku usaha kecil. Dengan akses yang lebih mudah dan syarat yang relatif ringan, pinjaman ini memberikan peluang kepada para pengusaha untuk mengembangkan usaha mereka. Manfaat yang diperoleh bukan hanya berupa tambahan modal, tetapi juga dampak yang lebih luas dalam pertumbuhan ekonomi lokal.

Keuntungan Utama dari Pinjaman KUR BRI

Pelaku usaha kecil yang memanfaatkan pinjaman KUR BRI memperoleh berbagai keuntungan yang mendukung pengembangan usaha mereka. Beberapa manfaat utama tersebut antara lain:

- Modal Awal yang Cukup: Pinjaman KUR BRI membantu pelaku usaha mendapatkan modal awal yang diperlukan untuk memulai atau mengembangkan usaha.

- Fasilitas Bunga Rendah: Dengan bunga yang lebih rendah dibandingkan pinjaman konvensional, pelaku usaha kecil dapat lebih mudah mengelola biaya pinjaman.

- Tenor Fleksibel: Penawaran tenor yang bervariasi memungkinkan pelaku usaha untuk memilih jangka waktu pembayaran yang sesuai dengan kemampuan keuangan mereka.

- Meningkatkan Keberdayaan Usaha: Dengan tambahan modal, usaha kecil dapat meningkatkan kapasitas produksi, memperluas jangkauan pasar, dan meningkatkan kualitas produk mereka.

Statistik Keberhasilan Usaha dengan Pinjaman KUR

Data menunjukkan bahwa banyak pelaku usaha kecil yang berhasil meningkatkan kinerja usahanya setelah mendapatkan pinjaman KUR BRI. Berikut adalah tabel yang menunjukkan statistik keberhasilan usaha yang menggunakan pinjaman KUR:

| Tahun | Jumlah Usaha Kecil | Persentase Keberhasilan |

|---|---|---|

| 2021 | 10.000 | 75% |

| 2022 | 15.000 | 80% |

| 2023 | 20.000 | 85% |

Dampak Positif terhadap Pertumbuhan Ekonomi Lokal

Pinjaman KUR BRI tidak hanya memberikan dampak positif bagi individu pelaku usaha, tetapi juga berkontribusi terhadap pertumbuhan ekonomi lokal secara keseluruhan. Beberapa dampak positif yang dihasilkan antara lain:

- Menciptakan Lapangan Kerja: Dengan berkembangnya usaha kecil, tercipta banyak lapangan pekerjaan, membantu menurunkan angka pengangguran di daerah tersebut.

- Peningkatan Pendapatan Daerah: Usaha yang berhasil akan meningkatkan pendapatan daerah melalui pajak dan kontribusi ekonomi lainnya.

- Pengembangan Infrastruktur: Pertumbuhan usaha kecil seringkali diiringi dengan perbaikan infrastruktur di sekitarnya, seperti jalan, transportasi, dan layanan publik lainnya.

Contoh Nyata Pelaku Usaha Sukses, Pinjaman kur bri online

Banyak pelaku usaha yang sukses berkat pinjaman KUR BRI. Salah satunya adalah Ibu Siti, pemilik usaha kuliner di daerah Jakarta. Dengan memanfaatkan pinjaman KUR, Ibu Siti berhasil memperluas bisnisnya dari usaha kecil di dapur rumah menjadi restoran yang ramai. Kini, restorannya tidak hanya menyajikan makanan lokal tetapi juga menerima pesanan catering untuk berbagai acara. Kesuksesan Ibu Siti adalah bukti nyata bahwa pinjaman KUR BRI dapat menjadi pendorong utama dalam mencapai tujuan usaha.

Tips Memilih Pinjaman KUR BRI yang Tepat

Memilih pinjaman yang tepat untuk usaha kecil Anda adalah langkah penting yang dapat memengaruhi kelangsungan dan pertumbuhan bisnis. Pinjaman KUR BRI merupakan salah satu pilihan yang sering dipertimbangkan oleh para pelaku usaha. Namun, sebelum Anda membuat keputusan, ada baiknya untuk memahami cara memilih jenis pinjaman yang sesuai dengan kebutuhan usaha Anda.

Langkah-Langkah Memilih Jenis Pinjaman KUR

Untuk memilih pinjaman KUR BRI yang tepat, ada beberapa langkah yang bisa Anda ikuti. Berikut ini adalah panduan langkah demi langkah yang dapat membantu Anda:

- Tentukan kebutuhan modal usaha Anda.

- Identifikasi jenis usaha dan proyeksi pendapatan.

- Evaluasi kapasitas pembayaran cicilan Anda.

- Pilih jenis pinjaman KUR yang sesuai dengan skala usaha Anda.

- Periksa syarat dan ketentuan yang berlaku untuk pinjaman yang Anda pilih.

Faktor-Faktor yang Harus Dipertimbangkan

Sebelum mengajukan pinjaman KUR BRI, penting untuk mempertimbangkan beberapa faktor berikut yang dapat memengaruhi keputusan Anda:

- Jumlah pinjaman yang dibutuhkan sesuai dengan kebutuhan usaha.

- Jangka waktu pinjaman yang sesuai dengan kemampuan bayar Anda.

- Rasio bunga yang diterapkan oleh bank.

- Fleksibilitas pembayaran cicilan.

- Biaya tambahan yang mungkin timbul, seperti biaya administrasi.

Perbandingan Pinjaman KUR BRI dengan Produk Pinjaman Lain

Ketika mempertimbangkan pinjaman KUR BRI, ada baiknya untuk membandingkannya dengan produk pinjaman lain yang serupa. Berikut adalah perbandingan singkat antara pinjaman KUR BRI dan produk pinjaman usaha lainnya:

| Jenis Pinjaman | Bunga | Jangka Waktu | Jumlah Pinjaman |

|---|---|---|---|

| Pinjaman KUR BRI | 6% per tahun | 1 – 5 tahun | Rp 1 juta – Rp 500 juta |

| Pinjaman Mikro | 12% per tahun | 1 – 3 tahun | Rp 500 ribu – Rp 20 juta |

| Pinjaman Usaha Rakyat | 10% per tahun | 1 – 4 tahun | Rp 1 juta – Rp 100 juta |

Perhitungan Cicilan Bulanan Pinjaman KUR BRI

Menghitung cicilan bulanan pinjaman KUR BRI adalah langkah penting untuk menentukan kemampuan bayar Anda. Berikut adalah rumus sederhana untuk menghitung cicilan bulanan:

Cicilan Bulanan = (Jumlah Pinjaman x Bunga Tahunan) / (1 – (1 + Bunga Tahunan)^-Jangka Waktu)

Sebagai contoh, jika Anda mengajukan pinjaman KUR sebesar Rp 50 juta dengan bunga 6% per tahun dan jangka waktu 3 tahun, perhitungan cicilan bulanan akan terlihat seperti ini:

Cicilan Bulanan = (50.000.000 x 0.06) / (1 – (1 + 0.06)^-36) ≈ Rp 1.579.000

Dengan melakukan perhitungan yang tepat dan mempertimbangkan semua faktor, Anda akan lebih siap untuk memilih pinjaman KUR BRI yang sesuai dengan kebutuhan usaha Anda.

Ketika butuh dana mendesak, pilihan untuk mendapatkan pinjaman uang tunai pribadi bisa jadi solusi yang tepat. Prosedurnya yang relatif cepat dan mudah membuat banyak orang memilih cara ini. Pastikan untuk membaca syarat dan ketentuan agar tidak ada yang terlewat, sehingga pinjaman bisa berjalan lancar tanpa masalah.

Di era digital seperti sekarang, akses ke pinjaman online ojk semakin mudah. Dengan mendaftar secara online, Anda bisa mendapatkan informasi dan proses yang lebih cepat. Pastikan platform yang Anda pilih terdaftar di OJK agar aman dan terpercaya. Jadi, Anda bisa mendapatkan pinjaman tanpa khawatir akan penipuan.